Die Altersreform 2020 ist am Sonntag, 24. September 2017 an der Urne gescheitert. Nun sind neue Lösungen gefragt. Folgendes wünsche ich mir von unseren Parlamentariern als neuer Plan, um die Renten zu reformieren.

1. Säule: AHV

Ausgaben

Rentenalter

Das Rentenalter soll flexibel gewählt werden können. In der AHV wird die bestehende Abstufung für Frührentner weitergeführt. Die Prozentwerte sind zu überprüfen und an aktuelle Gegebenheiten (z.B. Renteneintritt zwischen 63 und 67) anzupassen. Wird die Möglichkeit wahrgenommen, länger zu arbeiten, so sinken die Ausgaben in der AHV.

Minimalrente

Ein Ausbau der AHV Rente für alle (70.- CHF) wurde vom Volk bei der Abstimmung über die Altersreform 2020 am 24. September 2017 als nicht sinnvoll bewertet. Ein Ausbau der AHV Rente ist aber gerade für jene ohne 2. und 3. Säule wichtig und richtig! Die AHV Minimalrente ist deshalb moderat zu erhöhen. Diese Massnahme wirkt genau bei jenen Rentnern, bei welchen das Geld knapp ist.

Ehepaarplafond

Dieser ungerechte Rentenklau bei den Ehepaaren gehört bereinigt, und zwar schon lange. Dies hat auch das Volk zum Ausdruck gebracht bei der knappen Ablehnung der “Heiratsstrafe-Initiative” der CVP nur aufgrund unglücklicher Formulierung.

Eine vollständige Aufhebung ist aus finanziellen Gründen wohl nicht mehrheitsfähig, aber die vollständige Aufhebung des Ehepaarplafonds bei der direkten Bundessteuer sowie eine Erhöhung des AHV-Plafonds von 150% auf 175% sollte möglich sein.

Einnahmen

Lohnbeiträge an die AHV, die IV und die EO

Die Lohnbeiträge an die AHV, die IV und die EO sollen erhöht und je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen werden. Dies ist mitunter die fairste Variante, um die AHV längerfristig auf Kurs zu halten, da jeder Arbeitnehmer anteilsmässig nach seinen Möglichkeiten einen Beitrag leistet.

Mehrwertssteuer

Auf ein Erhöhen der Mehrwertssteuer ist zu verzichten. Die Mehrwertssteuer ist eine unfaire Steuer, welche vorwiegend den Mittelstand, Familien sowie Rentner belastet. Die Grundausgaben pro Haushalt dürften für alle Einkommensschichten ungefähr gleich sein; eine Packung Staubsaugerbeutel kostet ca. 8.50 CHF und ein Pfünderli kostet ca. 1.50 CHF, und zwar egal wie viel man verdient. Eine Erhöhung der Mehrwertssteuer straft also genau die, welche entlastet werden sollen.

2. Säule: Pensionskasse

Ausgaben

Rentenalter und Umwandlungssatz

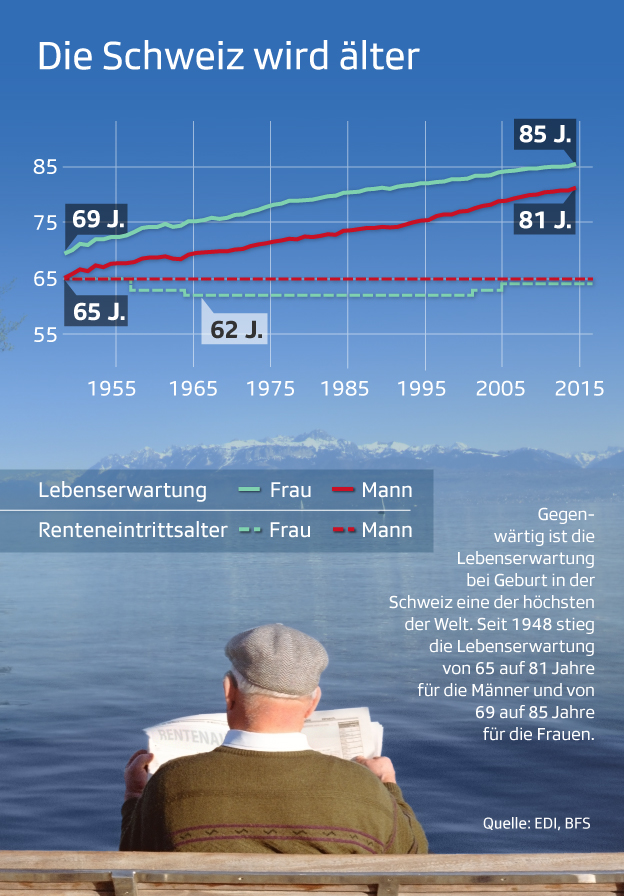

Das Rentenalter muss entpolitisiert werden; unter sich ständig verändernden Verhältnissen ist es nicht sinnvoll, das Volk immer wieder darüber abstimmen zu lassen, wer wann Pensioniert werden soll. Bei der Einführung der AHV im Jahr 1948 lag die Lebenserwartung in der Schweiz bei 65 Jahren (Männer) resp. 69 Jahren (Frauen) – inzwischen ist die Lebenserwartung auf 81 Jahre (Männer) resp. 85 Jahre (Frauen) gestiegen.

Das Rentenalter sollte für Frauen und Männer gleich sein und flexibel gewählt werden können. Der Umwandlungssatz für das angesparte Alterskapital in der 2. Säule passt sich dabei der Lebenserwartung an und wird beim Zeitpunkt des Renteneintritts berechnet. Mit steigender Lebenserwartung ändern sich somit auch Rentenalter und oder Umwandlungssatz.

Beispiele:

Renteneintritt mit 62 Jahren bei einer Lebenserwartung von 83.2 Jahren.

Umwandlungssatz = 100% / (83.2 – 63) = 4.95%

Renteneintritt mit 66 Jahren bei einer Lebenserwartung von 83.2 Jahren.

Umwandlungssatz = 100% / (83.2 – 67) = 6.17%

Quelle: https://www.srf.ch/news/infografik/die-lebenserwartung-steigt-das-rentenalter-bleibt

Einnahmen

Lohnbeiträge ans BVG

Die Lohnbeiträge ans BVG sind in einem gewissen Masse zu nivellieren. Ausserdem ist die Aufteilung von Arbeitgeber und Arbeitnehmer zu überprüfen. Momentan werden diese geteilt getragen. Sinnvoll wäre es, wenn junge Arbeitnehmer bei der Beitragszahlung entlastet werden würde, da diese durch Ausbildung und Familie oftmals grössere Belastungen tragen. Ältere Arbeitnehmer hingegen könnten einen grösseren Teil der Beiträge selber tragen, um dem Problem der Altersarbeitslosigkeit vorzubeugen.

Bisher:

| Altersjahr | Prozentsatz des koordinierten Lohnes |

| 25-34 | 7% |

| 35-44 | 10% |

| 45-54 | 15% |

| 55-65 | 18% |

Zukünftig (Beispielswerte)

| Altersjahr | Beiträge Arbeitnehmer | Beiträge Arbeitgeber |

| 25-34 | 1.0% | 6.0% |

| 35-44 | 4.0% | 6.0% |

| 45-54 | 9.0% | 6.0% |

| 55-65 | 12.0% | 6.0% |